隨著全球移動游戲市場的深度調(diào)整與技術(shù)革新,2025 年上半年成為存量競爭與價值深耕并行的關(guān)鍵節(jié)點。 從全球范圍來看,移動游戲市場整體下載量和收入均呈現(xiàn)出積極的增長趨勢,市場在區(qū)域分化與技術(shù)驅(qū)動中展現(xiàn)韌性。此外在2025年,廣告變現(xiàn)已逐漸成為開發(fā)者多元化收入的關(guān)鍵策略,在中國、印度和東南亞等新興市場,游戲廣告的收入占比不斷提高。

中國方面,移動游戲收入近年來保持穩(wěn)中有升態(tài)勢,但增長主要由頭部產(chǎn)品驅(qū)動,市場整體活力略顯不足。 在游戲玩法類型高度成熟的背景下,AI技術(shù)的加速滲透正為游戲產(chǎn)業(yè)帶來研發(fā)提效、玩法創(chuàng)新等新機遇,成為激活產(chǎn)業(yè)整體活力的重要力量。

為幫助全球移動游戲從業(yè)者更好的觀察移動游戲廣告變現(xiàn)效果情況,移動廣告聚合工具平臺Taku和TopOn基于旗下合作移動游戲,針對全球市場在2025年1至6月累計廣告變現(xiàn)數(shù)據(jù)進行匯總分析,展示不同游戲類型在不同區(qū)域市場下的廣告變現(xiàn)表現(xiàn),希望為全球和中國游戲開發(fā)人員和營銷人員提供值得借鑒的有效信息。

關(guān)注公眾號“Taku”,回復(fù)關(guān)鍵詞【2025H1】下載查看完整報告內(nèi)容。

全球篇

經(jīng)濟與行業(yè)趨勢正沖擊廣告變現(xiàn)效率,雙端eCPM表現(xiàn)下滑

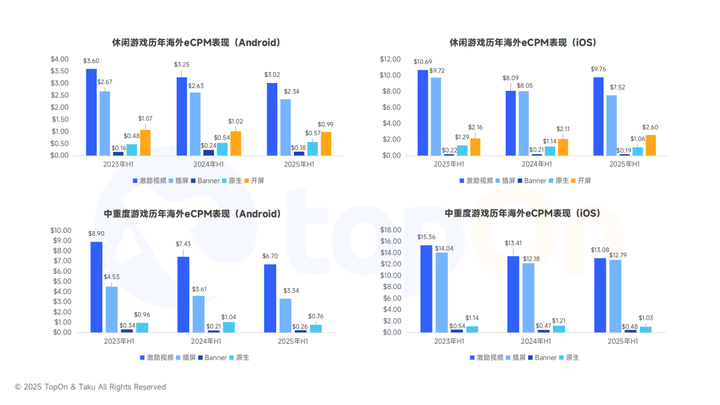

整體eCPM表現(xiàn):歐美>港澳臺>日韓>俄羅斯>其他 T3>東南亞 、南亞 、拉美。

從雙端eCPM數(shù)據(jù)來看,港澳臺、日韓以及歐美市場的表現(xiàn)較為亮眼。尤其在iOS 端,激勵視頻及插屏廣告的勢頭較為強勁。以AdMob、AppLovin等為代表的頭部主流平臺,依托強大的技術(shù)支撐和龐大的廣告資源庫,能夠為游戲廣告爭取到更優(yōu)質(zhì)的廣告資源和更廣泛的曝光。

但經(jīng)濟放緩促使游戲廣告主采取更保守的投放策略,縮減了整體廣告預(yù)算與出價。海外移動游戲整體eCPM表現(xiàn)疲軟,中重度游戲Android端數(shù)據(jù)出現(xiàn)較大下滑,主要樣式激勵視頻($6.7)和插屏($3.34)eCPM為歷年最低。休閑游戲Android端激勵視頻、插屏廣告eCPM也處于近三年來較低水平,但值得關(guān)注的是,激勵視頻eCPM表現(xiàn)回暖,較2024年同比上漲了18%。

激勵視頻主導(dǎo)收益,插屏廣告重要性提升

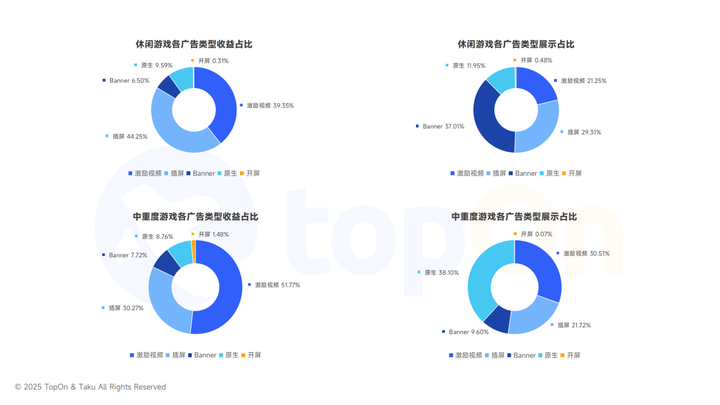

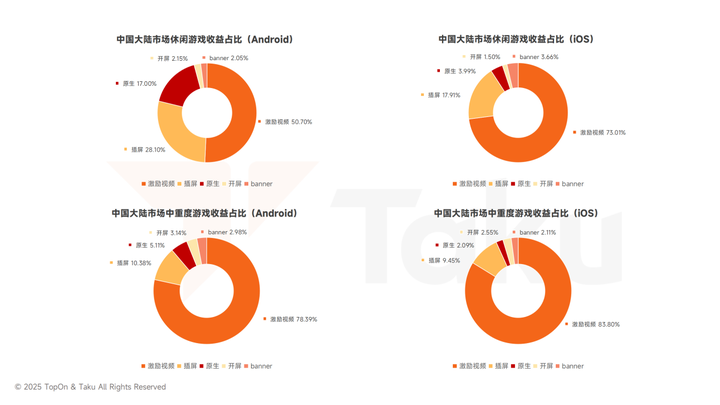

在休閑游戲和中重度游戲的廣告變現(xiàn)中,激勵視頻與插屏廣告的展示占比雖并非最高(休閑游戲:Banner>插屏>激勵>原生廣告/中重度游戲:原生>激勵>插屏>Banner),但二者合計貢獻了超過80%的廣告收益。 中重度游戲激勵視頻收益占比同比去年有所下降,插屏廣告則較2024年同期提升15%,中重度游戲持續(xù)在積極嘗試插屏樣式廣告,通過更為豐富的廣告樣式補充收益。

整體來看,激勵視頻和插屏廣告因其獨特的互動性和更高的用戶參與度,能夠有效提升用戶點擊意愿,從而實現(xiàn)更高的廣告收益。基于上述數(shù)據(jù),建議開發(fā)者在接入插屏廣告時,合理控制其展示頻次,在保障用戶體驗的前提下實現(xiàn)收益最大化。

廣告平臺呈現(xiàn)出頭部集中與多元補充并存的格局

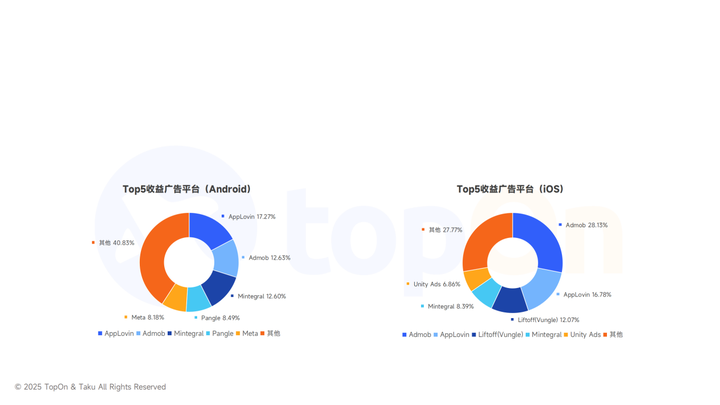

全球市場Android 端 AppLovin(28%)超越 AdMob(17%),iOS 端 AdMob 與 AppLovin 并列第一(各 28%);“其他平臺” 合計占比高(Android 41%、iOS 12%),Meta、Liftoff 等成為收益補充。區(qū)域特色平臺如俄羅斯地區(qū)的小米 Columbus、Yandex,日韓的 Pangle;東南亞的 Huawei Ads 等,成為區(qū)域市場本地化平臺的有力競爭。

地區(qū)方面,除上述舉例外,本報告還對歐美、日韓、俄羅斯、中國港澳臺、東南亞、南亞、拉美等各個市場的廣告變現(xiàn)數(shù)據(jù)進行詳細的分析,可獲取完整報告后進行查看。

中國篇

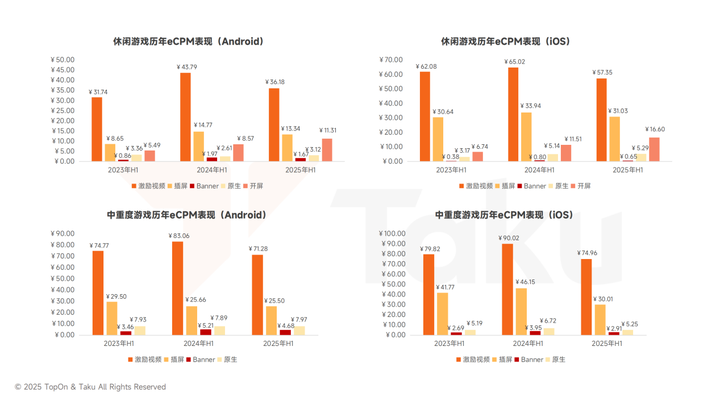

廣告大盤預(yù)算收縮,部分APP游戲預(yù)算被瓜分,eCPM表現(xiàn)下滑

2025年,游戲市場趨于飽和、中重度游戲競爭加劇等因素導(dǎo)致買量成本攀升,同時廣告大盤預(yù)算有所收縮,廣告主也傾向于采用更為謹慎的投放策略。

雖然2025年上半年休閑游戲整體游戲數(shù)和素材數(shù)呈上升趨勢,但受到抖小及微小游戲近年發(fā)展迅速的影響,一部分APP游戲預(yù)算被瓜分,導(dǎo)致休閑游戲整體eCPM有所下滑。

近年來玩家基數(shù)擴大但年齡層下沉,小游戲賽道火熱,中重度游戲已難以重返2020年與2021年的高峰水平。但中重度游戲的高價值用戶群體仍促使廣告主愿意支付更高溢價,因此其eCPM表現(xiàn)依然顯著優(yōu)于休閑游戲。

激勵視頻核心地位強化,受開發(fā)者青睞

2025年上半年,激勵視頻在iOS與安卓雙端的廣告展示占比持續(xù)領(lǐng)先。受市場整體獲客成本攀升及廣告投放預(yù)算縮減影響,開發(fā)者愈發(fā)關(guān)注廣告變現(xiàn)效率。激勵視頻憑借其顯著的高eCPM優(yōu)勢及良好的用戶接受度,成為開發(fā)者首選。值得注意的是,部分開發(fā)者嘗試“插屏+激勵視頻”場景組合(如休閑游戲關(guān)卡銜接點),初步驗證可提升整體收益效率,為混合變現(xiàn)提供新思路。

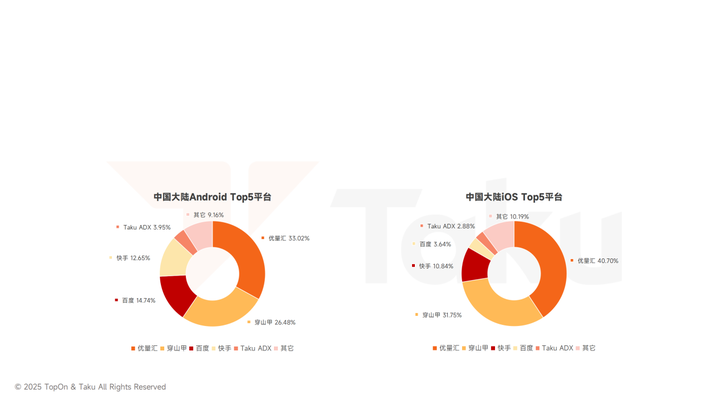

開發(fā)者選擇廣告平臺趨向策略化聚合,長尾價值凸顯

2025年,優(yōu)量匯和穿山甲兩大平臺仍為開發(fā)者主要的廣告收入來源,但整體預(yù)算分布較以往更趨均衡化。海外平臺(AdMob/AppLovin等)對國內(nèi)iOS端補充作用增強,驅(qū)動開發(fā)者通過聚合平臺動態(tài)調(diào)優(yōu)流量分配,實現(xiàn)長尾平臺收益挖掘與風(fēng)險對沖。

以上為《2025H1全球手游廣告變現(xiàn)報告》的核心內(nèi)容節(jié)選,更多干貨內(nèi)容,歡迎獲取完整PDF,用數(shù)據(jù)洞悉趨勢,把握變現(xiàn)機遇!

關(guān)于TopOn和Taku

TopOn和Taku是先進的移動廣告聚合工具平臺,專注于為全球和中國移動開發(fā)者提供廣告變現(xiàn)運營管理及優(yōu)化服務(wù)。TopOn/Taku基于大數(shù)據(jù)打造的智能化聚合管理工具,為開發(fā)者提供廣告分層、頭部競價、流量分組、A/B測試、交叉推廣、API管理等便捷變現(xiàn)管理功能,快速實施精細化運營策略,同時配備多維度數(shù)據(jù)報表,精準比對廣告平臺API數(shù)據(jù),詳細展示用戶時長、廣告展示頻次、DEU、LTV、留存等關(guān)鍵數(shù)據(jù)。

關(guān)鍵詞: